Texti greinar sem birtist í Kjarnanum.

—–

Um síðustu helgi birtist í Kjarnanum grein eftir Finn Birgisson um lífeyrismál aldraðra og var í henni varað við tillögum sem ég hef sett fram. Ég hef hins vegar ekki gert opinberlega grein fyrir tillögum mínum á heildstæðan hátt. Þá er það svo að við Finnur erum nokkuð samstíga í því hvað gera þarf eins og fram kemur í lok greinar hans – og skrifa ég það á óskýra tjáningu mína að hann skuli ekki skilja hvað þessi sameiginlegu markmið okkar þýða í raun þegar þau eru útfærð. Í stað þess að svara honum beint vil ég því nota tækifærið og taka saman nokkur orð um tillögu mína og setja fram vangaveltur um málið, sem ef til vill sýna að ég sit ekki á svikráðum við aldraða.

Forsendur lagfæringa á kjörum aldraðra

Hvað eiga eftirlaun að vera há? Þegar leitað er svara við þeirri spurningu má hafa gögn OECD til viðmiðunar, en í þeim kemur fram að á árinu 2013 greiddi Ísland 5,45% af þjóðartekjum í eftirlaun, meðan meðaltal OECD ríkjanna var 8,2%. Nú er ekki gott að segja hvort hlutfallið hefur hækkað hér á landi eða ekki síðan þá; eftirlaun hafa hækkað, en það hafa þjóðartekjur líka. Ef talað er í krónum og aurum og hlutföllin frá 2013 yfirfærð á 2017 þá voru meðaleftirlaun hér á landi um 300 þús./mán., en OECD meðaltalið samsvaraði um 370 þús. (Hins vegar voru meðal heildartekjur aldraðra hér á landi væntanlega hátt í 400 þús./mán., en heildartekjur er annað en eftirlaun).

Nú má deila um hvað aldraðir eiga að fá stóra sneið af þjóðarkökunni, en meðaltal OECD ríkja virðist hátt viðmið í ljósi þess að þjóðartekjur á mann á Íslandi eru með því hæsta sem þekkist. Þannig gæti kaupmáttur meðaltalseftirlauna OECD ríkjanna verið hærri hér en í þeim ríkjum sem greiða hæst hlutfall af þjóðartekjum, s.s. Grikkland og Ítalía. Á hinum Norðurlöndunum eru meðaleftirlaun oftast lægri en meðaltal OECD. Hafa verður þó í huga að sparnaður einstaklinga í þeim ríkjum er væntanlega umtalsvert meiri en gerist hér. Séreignasparnaðurinn er það nýtilkominn hér á landi að hann er ekki farinn að hafa umtalsverð áhrif.

Lífeyrissjóðirnir eru smám saman að byggjast upp. Þeir höfðu að markmiði frá 1990 að greiða 56% af meðaltekjum meðan sjóðsfélagi var á vinnumarkaði og að fullum réttindum væri náð eftir 40 ára greiðslur iðgjalda. Þeir fyrstu í þeim hópi sem fá 56% komast á eftirlaun um 2030. Upp úr því er gert ráð fyrir að greiðslubyrði ríkisins vegna aldraðra muni minnka. Ný markmið lífeyrissjóðanna eru 76%, en þeir fyrstu komast á þær lífeyrisgreiðslur 2058 og allir árið 2088. En hlutverk ríkisins verður þó nokkurt áfram, margir ávinna sér ekki réttindi eða lítil réttindi hjá lífeyrissjóðum.

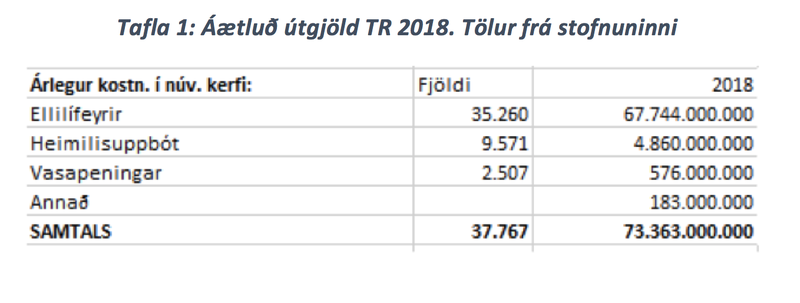

Á árinu 2017 var staðan sú að lífeyrissjóðirnir greiddu að jafnaði 172.300 kr./mán. eða sem nemur 26% af meðaltalslaunum á vinnumarkaði – sem þýðir svo tæplega 100 milljarða alls á árinu 2018, svo því sé haldið til haga. Nýir eftirlaunaþegar eru jafnan með meiri réttindi en þeir sem falla frá þannig að þetta hlutfall og þessi heildarupphæð hækkar árlega. Tryggingastofnun (TR) greiddi hins vegar um 130.000/mán. árið 2017 sem eru um 20% af meðallaunum á vinnumarkaði eða alls um 67 milljarða og greiðir samkvæmt áætlunum 73 milljarða á yfirstandandi ári. Alls höfðu aldraðir því að meðaltali um 46% af meðallaunum á markaði á árinu 2017.

Að öllu þessu sögðu er niðurstaðan sú að á þessu ári vanti um 30 milljarða til þess að Ísland nái meðaltals eftirlaunum OECD ríkjanna og samsvarar það um 70 þús. kr. mánaðarlegri meðaltalshækkun á hvern og einn.

Áður en lengra er haldið skulum við muna að á árinu „græðir“ ríkið og sveitarfélögin sennilega á skiptum sínum við aldraða. Heildartekjur aldraðra má áætla 207,5 milljarða. Af þeirri upphæð fara um 83 milljarðar í tekju- og veltuskatta meðan útgjöld TR eru um 73 milljarðar. Mismunurinn er 10 milljarðar. Í þá tölu vantar fasteignaskatta og því má ætla að „gróði“ opinberra aðila sé 10-15 milljarðar. Þá er að vísu ótalinn aukinn kostnaður ríkisins og sveitarfélaganna við félags- og heilbrigðisþjónustu fyrir þennan hóp umfram aðra hópa, sem kemur til frádráttar í þessum útreikningi.

Nokkur atriði sem þeir þurfa að vita sem fjalla um málefni aldraðra:

- Um tekjur aldraðra: Ellilífeyrir er frá Tryggingastofnun. Lífeyrisgreiðslur eru frá lífeyrissjóðum. Atvinnutekjur eru þriðji tekjuflokkurinn og eignatekjur eða aðrar tekjur sá fjórði. Ellilífeyrir og lífeyrisgreiðslur samanlagðar eru eftirlaun. Allar tekjur samanlagðar eru síðan heildartekjur.

- Hugtök: Persónuafsláttur er skattaafsláttur á tekjur, ákveðin upphæð/mán. Frítekjumark er óskert upphæð tekna, annarra en ellilífeyris. Þær eru þó skattlagðar. Skerðingar eru viðbótarskattur sem leggst á tekjur yfir frítekjumarki og er dreginn af ellilífeyri og verður aldrei hærri en sem honum nemur. Skerðingahlutfall segir til um hvað skerðingar éta upp ellilífeyrinn á löngu tekjubili. Skattakúrfa er línulegt yfirlit yfir hlutfall skatta af hækkuðum tekjum.

- Skilmálar: Ellilífeyrir er nú 240 þús. kr./mán fyrir sambúðarfólk, sem yfirgnæfandi hluti aldraðra er, en 300 þús. kr. fyrir þá sem búa einir. Persónuafsláttur er nú 53.895 kr. Almennt frítekjumark er 25.000 kr., en auk þess er viðbótarfrítekjumark einvörðungu fyrir atvinnutekjur að upphæð 100.000 kr. Skerðingar leggjast á tekjur umfram frítekjumörk; almennt á yfir 265 þús. kr. fyrir sambúðarfólk og 325 þús. fyrir þann sem býr einn. Skerðingahlutfall er nú 45% sem þýðir að af hverjum 100 viðbótarkrónum sem aldraður hefur umfram frítekjumörk dragast 45 frá ellilífeyri. Þetta þýðir að ellilífeyrir fellur niður við tekjur nálægt 558.000 kr. Síðan greiðast skattar af þeim 55 kr. sem þá standa eftir af þessum 100. Ef skattþrepið er 36% er skatturinn 19.250 kr. og jaðarskatturinn (aukinn skattur af auknum tekjum) því ekki langt frá 64,25% á tekjubilinu 325-558 þús. fyrir sambúðarfólk. Skattakúrfa aldraðra rís hratt með hækkuðum tekjum, en er fallandi frá 558 þús. kr. Skattarnir eru því hæstir fyrir tekjubilið 265-558 þús. kr., eins og hjá öðru lágtekjufólki, en það er tekjubilið þar sem félagsmálapakkarnir fasast út.

Hver eru markmiðin?

Segjum svo að markmiðin með baráttu aldraðra sé að ná meðaltali OECD ríkjanna. Hvaða leiðir á þá að fara? Hér eru 4 leiðir nefndar, en þær eru fleiri.

a) Það er ódýrast fyrir ríkið að greiða háar upphæðir til tekjuhárra, slíkt dregur meðaltalið upp.

b) Það má dreifa þessum 30 milljörðum sem til þarf jafnt á alla.

c) Það má láta greiðslur ríkisins fasast rólega út með hækkuðum tekjum með áherslu á að millistéttin fái aukinn hlut.

d) Það má taka út þá hópa sem þurfa sérstaklega á stuðningi að halda. Þá mætti hafa sem undirmarkmið að allir aldraðir komist yfir framfærslumarkmið velferðarráðuneytisins sem er um 335 þús./mán. með húsnæðiskostnaði. Þá þurfum við að beina nýjum fjárveitingum ríkisins til tveggja hópa:

- Þeirra sem eru á strípuðum ellilífeyri.

- Þeirra sem eru með undir 100 þús. í lífeyrisgreiðslur.

Í þeirri vinnu sem nú er farin af stað á vegum nefndar hjá velferðarráðuneytinu er lögð áhersla á að takmarkað svigrúm ríkisins verði nýtt til þess að ná markmiðum samkvæmt d lið.

Er hægt að ná þessum markmiðum?

Mögulegt er að ná markmiðum a-c liðar hér að ofan í núverandi reglukerfi. En ekki markmiðum samkvæmt d lið. Þannig fer (i) hækkaður persónuafsláttur upp allan tekjustigann ef sú leið væri farin og markmið d liðar nást því ekki; (ii) hækkað frítekjumark hefur ekki áhrif á kjör þeirra sem hafa undir 265 þús. kr. í tekjur og dreifir fjárveitingunni á millistéttirnar og markmið d liðar nást ekki; (iii) lægra skerðingarhlutfall (að skerðingar fasist út á lengra tekjubili) hefur sömu áhrif og (iv) lágt skattþrep gengur til allra aldraðra. Þannig nást markmið d liðar alls ekki í núverandi kerfi eða með einföldum breytingum á því.

Samkvæmt fjármálaáætlun ríkisstjórnarinnar er aðeins gert ráð fyrir 15 milljarða viðbót til aldraðra á 5 næstu árum. Því verður meðaltali OECD ríkjanna ekki náð á þeim tíma. Því er nauðsynlegt að forgangsraða – og eins og þegar er sagt er horft til markmiða samkvæmt d lið.

Tíminn er óvinur

Það er vissulega ekki álitlegt ef ríkisstjórnin ætlar að ná því markmiði að vera á meðaltali OECD ríkjanna í tveimur 5 ára áföngum sem hvor um sig eykur kostnað ríkisins um 15 milljarða árlega – í lok hvors tímabils. Eftir 10 ár verður um helmingur þeirra sem nú eru aldraðir fallnir frá. Margir leggja áherslu á tafarlausar aðgerðir.

Fleiri sjónarmið

Oft heyrir maður að ellilífeyri eigi ekki að greiða hátekjufólki. Enda þótt ljóst sé að það fólk hafi kannski greitt samfélaginu meira á starfsævi sinni en aðrir – þá er erfitt að andmæla þessu. En hver framkvæmir jöfnuðinn? Ég hef haldið því fram að hann eigi að fara fram í skattkerfinu, en ekki í félagsmálapökkunum. Aðrar þjóðir greiða öllum öldruðum fasta upphæð í ellilífeyri og það var gert hér þegar lífeyriskerfinu var komið á. Æskilegt væri að TR greiddi öllum jafnt.

Stjórnsýsluleg sjónarmið liggja til grundvallar því að TR eigi ekki að gera skattauppgjör við aldraða. Í vor var 24.840 skjólstæðingum TR gert að greiða tæplega 4 milljarða í skatta vegna oftekins lífeyris, eða að jafnaði 157 þús./mann. Þetta skattauppgjör TR er tvíverknaður í ríkiskerfinu og stækkar það umfram þörf. Það er nóg að Skatturinn geri skattauppgjör. Þá er það ósagt hvað þessi endurgreiðsla er sársaukafull fyrir þá sem fyrir henni verða. Því vissulega er það svo að í kerfinu er freistnivandi, sem ekki er til staðar hjá Skattinum sem samkeyrir ýmis kerfi og hefur allar upplýsingar við hendina, m.a. frá fjármálastofnunum. Ef TR fer að samkeyra gögn víðsvegar frá þá eykst tvíverknaðurinn enn meira.

Tveir hópar eru með mestar tekjur allra aldraðra. Það eru þeir sem eru undir sjötugu og hafa launatekjur, um 4.000 manns og mikið minni hópur sem hefur miklar eignatekjur. Munum að aldraðir á Íslandi eru tæplega 44 þús. Enda þótt margir teldu óréttlátt að greiða þessum tiltöluleg litlu hópum ellilífeyri myndi það ekki breyta miklu varðandi útgjöld ríkisins í heild – og hann má síðan taka að hluta til til baka í skattkerfinu. Aldraðir lækka að meðaltali um helming í tekjum þegar þeir verða 67 ára. Það er ekki lítið. Munum að um 70% aldraðra er með eftirlaun undir framfærslumörkum. Það er því fátækt en ekki ríkidæmi sem ástæða er til þess að hafa áhyggjur af.

Annað sjónarmið er að á yfirstandandi þenslutímum er augljóslega skynsamlegt að létta skerðingum af launatekjum til þess að fá aldraða á vinnumarkaðinn. Ef meðaltekjur aldraðra hækka um 10 þús. kr./mán (frá um 50 þús. nú) eykur það tekjur opinberra aðila (tekjuskatt og veltuskatta) um nálægt 2 milljarða umfram þau útgjöld sem af þessu leiða og er veldisvöxtur í auknum tekjum ríkisins með vaxandi vinnuframlagi. Því er ástæða til þess fyrir ríkið að fella niður frítekjumark og skerðingar af launatekjum nú þegar.

En við flestar eða allar aðrar aðstæður en þensluástand og manneklu gilda þessar röksemdir ekki – og í samdrætti er vissulega mikilvægt að ungt fólk hafi atvinnu fram yfir gamalt, enda er það að koma sér upp fjölskyldu og atvinnuleysi meðal ungs fólks hefur mikið meiri félagsleg vandamál í för með sér en atvinnuleysi aldraðra. Og fyrir fleiri en eina kynslóð íbúa og er þá átt við börn atvinnulausra. Í samdrætti væri óeðlilegt að hafa hvata fyrir atvinnuþátttöku aldraðra. Sömuleiðis er ekki endilega eðlilegt að opna á að fólk á áttræðisaldri vinni úti. Eftir því sem tæknivæðingin fækkar störfum lítur það verr út og forgangsraða þarf hverjir fá atvinnu. Munum líka að í nágrannaríkjunum fer fólk gjarnan á eftirlaun fyrr en hér.

Hvað er hægt að gera?

Ef ekki er hægt að breyta þeirri fjárhæð sem fjármálaáætlun ríkisstjórnarinnar gerir ráð fyrir og ekki er hægt að ná því markmiði að útrýma fátækt (markmið d liðar hér að ofan) þannig að enginn sé undir framfærslumörkum – af því að regluverkið leyfir það ekki, – hefur samt ein glufa opnast. Hún er sú að fjármálaráðuneytið vinnur nú að breytingum á skattkerfinu. Þær geta opnað nýja möguleika til þess að ná til ólíkra markhópa með kerfisbreytingum.

Ég hef sífellt orðið sannfærðari um að skattkerfið þarf að vera sveigjanlegra; já, flóknara, en munum að það eru tölvur sem vinna flókna hlutann og það kostar ekkert til viðbótar að láta þær vinna. Almennt sjónarmið stjórnsýslufræðings er að yfirleitt sé ekki raunhæft að einfalda regluverk í nútíma samfélögum, en það má láta flækjustigið hverfa fyrir einfaldri notendaásjónu með því að tölvur vinni vinnuna. Í þessu efni er Skatturinn gott dæmi: aldrei hefur skattaumhverfi verið flóknara en nú – en aldrei hefur verið auðveldara að gera skattskil.

Mín tillaga er sú að skattkerfið byggi á (i) breytilegum persónuafslætti eftir aðstæðum þjóðfélagshópa og einstaklinga og verði sami persónuafslátturinn til allra aldraðra; (ii) persónuafslátturinn verði fallandi með auknum tekjum og (iii) hann verði einnig greiddur út fyrir aldraða og mögulega fyrir aðra skjólstæðinga ríkisins. Þá er mikilvægt (iv) að taka upp stighækkandi skattþrep, sérstaklega ef kerfið á að ná til annarra hópa. Með þessum verkfærum getur ríkið stýrt skattheimtu sinni mikið betur en áður – og meðal annars greitt jafnt til allra úr félagsmálapökkum sem veldur sparnaði í eftirliti félagsmálastofnana, en tekið þá að einhverju leyti til baka í skattkerfinu af þeim tekjuhærri. Þó væri æskilegt að vaxtabætur og barnabætur væru greiddar út með hækkuðum persónuafslætti viðkomandi til ákveðins árafjölda – það útilokar fátæktargildrur og að jaðarskattar fari upp í 60-80% hjá tekjulágum eins og nú er.

Ég tel að þær hugmyndir sem ég hef sett fram um skattkerfi fyrir aldraða ættu að koma til framkvæmda til reynslu og ef þær ganga vel gætu þær orðið hluti af almennri lausn. Tillaga mín byggist á því að um eitt skattþrep verði að ræða. Það má hins vegar hugsa sér margar útgáfur af henni og fer það eftir því hvaða fókus menn hafa og hvaða árlegar fjárveitingar unnið er með. Ef tillagan yrði almenn lausn í samfélaginu væri óhjákvæmilegt að hafa stighækkandi skatta einnig.

Hér á eftir er tilvitnun í bréf frá mér til formanns þeirrar nefndar á vegum velferðarráðuneytisins sem fjallar um málefni aldraðra nú um stundir. Hún er lítillega leiðrétt og ekki alveg orðrétt alls staðar:

„Megineinkenni nýja kerfisins yrði að:

a) allir greiði sömu skattaprósentu, sem hér í tillögunni er sett á 42% sem er uþb. miðja bilsins milli núverandi skattþrepa.

b) Persónuafsláttur verði síðan hár, hér er miðað við 168 þús. kr. og verði fallandi með hækkuðum tekjum.

c) Ég geri ekki ráð fyrir að persónuafsláttur verði mínustala, en það væri hægt og þá gæti skattahlutfallið á þá tekjuhæstu farið upp fyrir 42%. Það má líka hugsa sér að nota stighækkandi skattþrep eða hátekjuskatt í sama tilgangi.

d) Skattfénu verði endurdreift til þeirra sem standa verst með því að endurgreiða þeim ónýttan persónuafslátt – og myndu 2 neðstu tekjuhópanir einkum njóta góðs af því: annars vegar þeir sem eru á strípuðum ellilífeyri og hins vegar þeir sem eiga lítinn lífeyrisrétt (innan við 100 þús./mán.).

e) Allir munu fá sömu upphæð ellilífeyris, sem verður lægri en verið hefur og er hér gert ráð fyrir 180 þús. kr. ellilífeyri.

f) Tryggingastofnun greiði ellilífeyri út, en safni ekki upplýsingum um tekjur aldraðra, hafi ekki eftirlit með fjármálum þeirra og geri ekki skattauppgjör.

g) Þetta þýðir að allar skerðingar eru úr sögunni, aldraðir njóta launatekna, lífeyris frá lífeyrissjóðum og eignatekna og fá þær tekjur beint í vasann og greiða af þeim öllum 42% skatt – og jöfnuðurinn er fluttur úr félagamálapakkanum til skattkerfisins.

h) Þetta þýðir jafnframt að ekki er gert upp á milli tekna eftir uppruna þeirra.

i) Ekkert frítekjumark er í nýju tillögunni.

j) Hér er reiknað með að heimilisuppbótin sem þeir sem búa einir haldi sér óbreytt.

k) En að vasapeningar til aldraðra á elli- og hjúkrunarheimilum tvöfaldist.

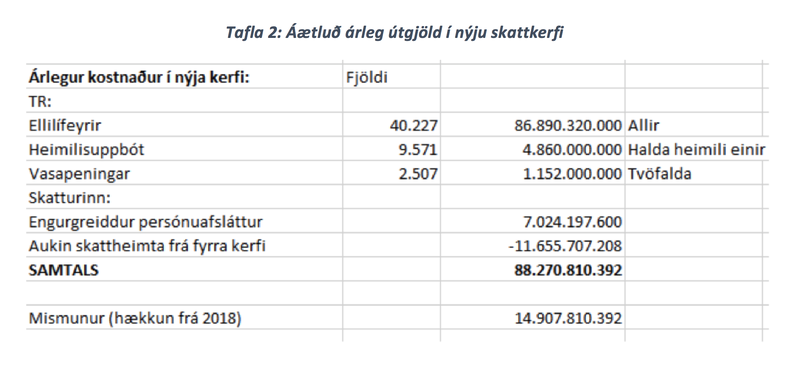

Markmið breytingarinnar er að allir aldraðir hafi rauntekjur sem eru yfir framfærsluviðmiði félagsmálaráðuneytisins að viðbættum húsnæðiskostnaði. Þar sem um gerbreytt kerfi er að ræða þurfa menn að vanda sig þegar greiðslur í því og núverandi kerfi eru bornar saman. Í tillögu minni er gert ráð fyrir því að sambúðarfólk sem er á strípuðum ellilífeyri fái sem nemur 347.449 í núverandi kerfi í stað um 240.000 kr. nú. Tekjur þessa hóps eftir skatta eru í dag um 204 þús. kr. en yrðu samkvæmt tillögu minni 272.400 kr.

Hækkunin milli kerfa verður tæpir 15 milljarðar. Takið eftir að þeim sem njóta greiðslna TR fjölgar um mörg þús. manns. Það er vegna þess að allir aldraðir munu eiga rétt á ellilífeyri óháð tekjum. Nokkur þús. manns hefur ekki gefið sig upp við TR í dag, hvað sem veldur. Hér er líka reiknað með að vasapeningar til þeirra sem eru á elli- og hjúkrunarheimilum tvöfaldist, en þeir munu vera um 68.500 kr. núna.“

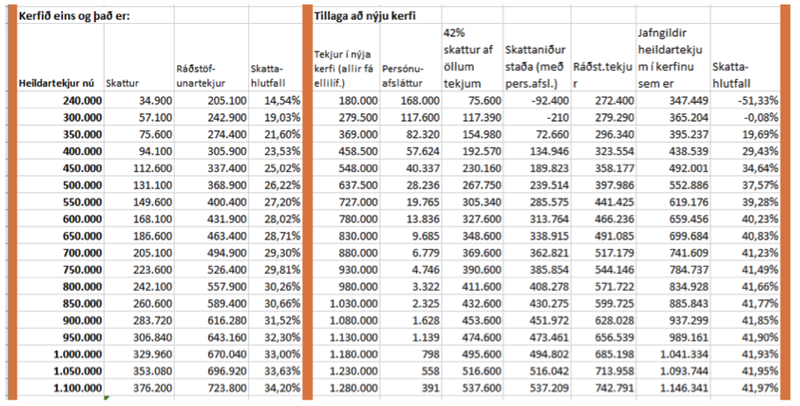

Nokkrar talnaraðir sem sýna breytinguna frá núverandi kerfi til nýs skattkerfis.

Athugasemdir í lokin

Margar ástæður liggja að baki því að heppilegra er að greiða þeim hópi sem er á strípuðum ellilífeyri út ónýttan persónuafslátt í stað þess að hækka bætur. Ein er sú að ekki gengur upp að greiða þeim 347 þús./mán. í núverandi kerfi. Bæði vegna þess að það væri of dýrt eins og núverandi kerfi er uppbyggt og hér hefur verið rakið og einnig vegna þess að það gæti valdið ólgu á vinnumarkaði að bætur verði hærri en lægstu laun.

Þar sem fókusinn er á tekjulægstu hópana samkvæmt markmiði d liðar hér á undan verða jaðarskattar háir á lægstu tekjum (yfir 80%) og fara lækkandi með auknum tekjum, en ekki hækkandi eins og áður. Skattakúrfan fellur mjög bratt í fyrstu og nálgast fljótt að verða lárétt. Engu að síður jafngildir hækkunin í tillögunni 107.400 kr. í núverandi kerfi til þeirra sem eru á strípuðum ellilífeyri og búa í sambúð; 65.204 til þeirra sem hafa 60 þús. kr. lífeyristekjur og 45.237 til þeirra sem hafa 100 þús. kr. lífeyristekjur. Síðan lækka þessar tölur hægt og bítandi og sá sem hefur 1 milljón í mánaðartekjur hækkar um sem nemur 40 þús. kr. í núverandi kerfi, enda þótt TR greiði honum 180 þús. eins og öðrum. Þessum jaðarsköttum og skattkúrfu má síðan breyta ef auknar fjárveitingar fást.

Ef aðrir 15 milljarðar kæmu frá ríkinu tel ég mikilvægast að þeir renni til þeirra sem hafa tiltölulega lágar lífeyrisgreiðslur, það sem kalla mætti lægri millistétt. Það eru mjög stórir hópar aldraðra og ekki síst stóru kvennastéttirnar, kennarar og hjúkrunarfræðingar, en einnig verkafólk og verslunarmenn. Þetta má orða þannig að ég teldi að jaðarskatturinn gæti þá orðið mikið lægri af lágum tekjum en hér er lagt til í fyrsta áfanga og skattakúrfan fallið hægt og sígandi.

En munum að þessar tillögur nýta 15 milljarða aukningu í útgjöldum ríkisins til aldraða þannig að allir fari yfir framfærsluviðmið. Það má rökstyðja að sé mikilvægast. Það má jafnvel segja að með því sé fátækt útrýmt meðal aldraðra, eða amk. sárustu fátæktinni. Þetta kerfi myndi henta mjög vel fyrir öryrkja líka.

Rétt er fyrir aldraða að veita stjórnvöldum þrýsting í málinu uns góð lausn er fundin. Full þörf er á því að styrkja hag aldraðra myndarlega.